Nota informativa numero 1

Un supporto informativo che diventa un importante punto di riferimento per la gestione dell’impresa con informazioni sul mercato, marketing, normative e molto altro ancora

Presentazione

Nel quadro delle azioni promosse da Coldiretti a sostegno della competitività delle imprese e del sistema agricolo italiano, dal 2023 Terranostra e Campagna Amica vi informeranno circa le principali novità riguardanti le attività agricole multifunzionali.

Un supporto informativo e formativo, con l’obiettivo di offrire un punto di riferimento per la gestione dell’impresa agricola agrituristica multifunzionale, attraverso la condivisione di strumenti conoscitivi, informazioni sul mercato e sulle tendenze principali, sulla gestione e il marketing aziendale, sulla normativa che disciplina il comparto e le sue attività.

Più nel dettaglio, sono oggetto di osservazione e studio: a) i mercati dell’agriturismo, dell’agricoltura, del turismo, i temi della multifunzionalità, dell’ambiente, del territorio; b) gli aspetti organizzativi e gestionali, elementi di marketing e comunicazione delle imprese che svolgono attività agrituristiche e attività connesse; c) il quadro normativo e i relativi aggiornamenti, con riferimento sia alle norme specifiche di settore, sia alle norme generali e intersettoriali, nonché, grazie alla collaborazione con i Servizi Legale, Fiscale, Lavoro di Coldiretti, ai principali aggiornamenti di carattere legale, fiscale e giuslavoristico.

Mercato | Previsioni per il turismo nel 2023. Il turismo tornerà ai livelli pre-pandemia nel 2023. (Tempo medio di lettura 2 minuti)

Normativa | Legge di Bilancio 2023. Misure di interesse per il settore agricolo e il comparto agrituristico. (Tempo medio di lettura 4 minuti)

Organizzazione e gestione aziendale | Canone RAI 2023 | Il 31 gennaio 2023 scade il termine per rinnovare l’abbonamento speciale alla RAI per gli apparecchi televisivi e radiofonici presenti nei Pubblici Esercizi compresi gli agriturismi.

Le informazioni di carattere normativo potrebbero subire degli aggiornamenti e modifiche, si raccomanda sempre di utilizzarle facendo riferimento alla sede territoriale competente di Coldiretti.

Le note informative elaborate e inviate da Campagna Amica/Terranostra sono riservate alle aziende agricole, agrituristiche e multifunzionali associate a Coldiretti/Campagna Amica/Terranostra e alle rispettive Federazioni regionali e Sedi provinciali. La riproduzione, anche parziale, deve essere preventivamente autorizzata.

Per ulteriori approfondimenti e/o chiarimenti eventuali scrivere a: terranostra@coldiretti.it, segreteria@campagnamica.it oppure rivolgersi agli uffici Coldiretti territorialmente competenti.

Mercato | Previsioni per il turismo nel 2023. Il turismo tornerà ai livelli pre-pandemia nel 2023.

L’Organizzazione Mondiale del Turismo (UNWTO) prevede un anno forte per il settore anche di fronte a diverse sfide, tra cui la situazione economica e la continua incertezza geopolitica.

Dopo una ripresa più forte del previsto nel 2022, quest’anno gli arrivi turistici internazionali potrebbero tornare ai livelli pre-pandemia in Europa e Medio Oriente. Tuttavia, ci si aspetta che i turisti cerchino sempre più un buon rapporto qualità-prezzo e viaggino più vicino a casa in risposta al difficile clima economico.

Sulla base degli scenari previsionali dell’UNWTO per il 2023, gli arrivi turistici internazionali potrebbero raggiungere l’80-95% dei livelli pre-pandemia quest’anno, a seconda dell’entità del rallentamento economico, della ripresa in corso dei viaggi in Asia e nel Pacifico e dell’evoluzione dell’offensiva russa in Ucraina, tra gli altri fattori.

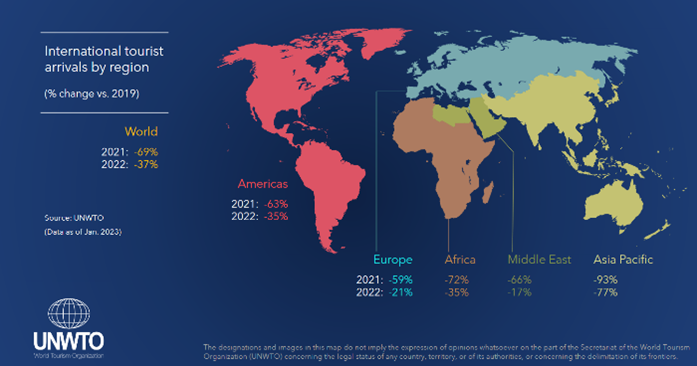

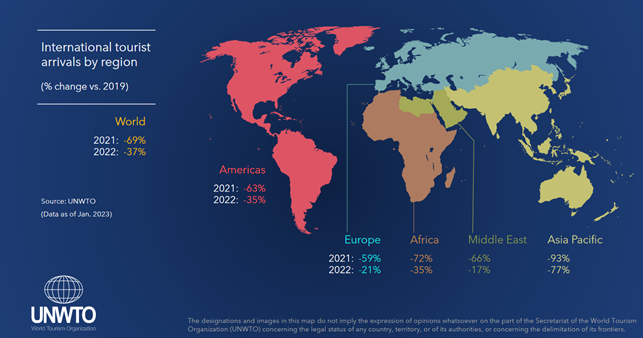

Secondo i nuovi dati UNWTO, oltre 900 milioni di turisti hanno viaggiato a livello internazionale nel 2022, il doppio del numero registrato nel 2021, sebbene sia ancora il 63% dei livelli pre-pandemia. Ogni regione globale ha registrato notevoli aumenti nel numero di turisti internazionali. Il Medio Oriente ha goduto del più forte aumento relativo, poiché gli arrivi sono saliti all’83% dei numeri pre-pandemia. L’Europa ha raggiunto quasi l’80% dei livelli pre-pandemia con 585 milioni di arrivi nel 2022. L’Africa e le Americhe hanno entrambe recuperato circa il 65% dei loro visitatori pre-pandemia, mentre l’Asia e il Pacifico hanno raggiunto solo il 23%, a causa delle restrizioni più forti legate alla pandemia che hanno iniziato a essere rimosse solo negli ultimi mesi.

Fonte: UNTWO -World Tourism Organization (2023). World Tourism Barometer January 2023

L’UNWTO prevede che la ripresa continuerà per tutto il 2023 anche se il settore deve affrontare sfide economiche, sanitarie e geopolitiche. La recente revoca delle restrizioni di viaggio legate al COVID-19 in Cina, il più grande mercato outbound (in uscita)del mondo nel 2019, è un passo significativo per la ripresa del settore turistico in Asia, nel Pacifico e in tutto il mondo. A breve termine, la ripresa dei viaggi dalla Cina dovrebbe avvantaggiare in particolare le destinazioni asiatiche. Tuttavia, ciò sarà modellato dalla disponibilità e dal costo dei viaggi aerei, dalle normative sui visti e dalle restrizioni relative al COVID-19 nelle destinazioni. A metà gennaio un totale di 32 paesi avevano imposto restrizioni di viaggio specifiche relative ai viaggi dalla Cina, principalmente in Asia e in Europa. Allo stesso tempo in forte ripresa la domanda da parte degli Stati Uniti, sostenuta da un dollaro USA forte rispetto all’Euro, per cui l’Europa continuerà a godere di forti flussi di viaggi provenienti d’oltreoceano.

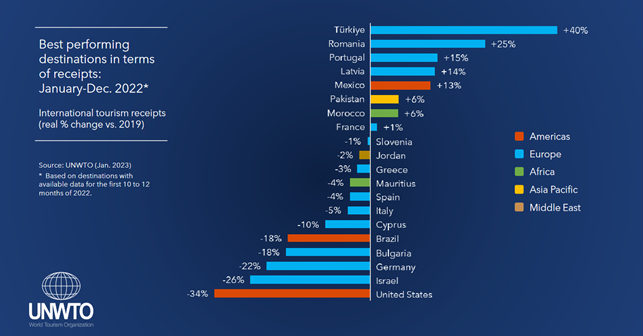

Notevoli aumenti delle entrate turistiche internazionali sono stati registrati nella maggior parte delle destinazioni, in diversi casi superiori alla loro crescita degli arrivi. Ciò è stato sostenuto dall’aumento della spesa media per viaggio a causa di periodi di soggiorno più lunghi, dalla volontà dei viaggiatori di spendere di più nella loro destinazione e dai maggiori costi di viaggio dovuti all’inflazione. Tuttavia, la situazione economica potrebbe tradursi in un atteggiamento più cauto da parte dei turisti nel 2023, con spese ridotte, viaggi più brevi e viaggi più vicini a casa. Inoltre, la continua incertezza causata dall’aggressione russa contro l’Ucraina e da altre crescenti tensioni geopolitiche, nonché le sfide sanitarie legate al COVID-19 rappresentano anch’esse rischi al ribasso e potrebbero pesare sulla ripresa del turismo nei prossimi mesi.

Fonte: UNTWO -World Tourism Organization (2023). World Tourism Barometer January 2023

L’ultimo “indice di fiducia” rilevato dall’UNWTO mostra un cauto ottimismo per gennaio-aprile, superiore allo stesso periodo del 2022. Questo ottimismo è supportato dall’apertura in Asia e dai forti numeri di spesa nel 2022 sia dai mercati tradizionali che da quelli emergenti, con Francia, Germania e Italia, nonché Qatar, India e Arabia Saudita che hanno registrato risultati importanti.

Normativa | Legge di Bilancio 2023

Misure di interesse per il settore agricolo e il comparto agrituristico

La Legge 29 dicembre 2022 n. 197 “Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025” (Legge di Bilancio 2023) è stata approvata il 29 dicembre 2022 e pubblicata sulla Gazzetta Ufficiale n. 303 del 29 dicembre 2022 (Supplemento Ordinario). La manovra di Bilancio per il 2023 sostanzialmente impiega buona parte delle risorse in linea di continuità e di miglioramento con le misure previste per il 2022 al fine di attenuare l’impatto della crisi su famiglie e imprese, stante pure il protrarsi delle tensioni geopolitiche.

La Legge contiene diverse misure a supporto del settore agricolo e del comparto agrituristico. Tra queste: misure contro il caro energia, disposizioni fiscali di diretto interesse per il settore agricolo, interventi finanziari per il sostegno alle imprese agricole.

Tra le misure contro il caro energia si segnala la proroga modalità di utilizzo credito di imposta per le spese sostenute per l’acquisto di carburanti utilizzati per l’esercizio dell’attività agricola e della pesca effettuato nel terzo trimestre solare dell’anno 2022 – art. 1, comma 51. Il comma stabilisce che il credito d’imposta di cui trattasi è utilizzabile in compensazione tramite modello F24 entro la data del 31 marzo 2023 ed entro tale data può essere ceduto e utilizzato dall’eventuale cessionario.

La disposizione ribadisce, altresì, che tale credito:

- non concorre alla formazione del reddito d’impresa né della base imponibile IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi, delle spese e degli altri componenti negativi del reddito;

- è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari, di società appartenenti a un gruppo bancario ovvero di imprese di assicurazione autorizzate ad operare in Italia;

- in caso di cessione le imprese beneficiarie richiedono il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al medesimo credito d’imposta;

è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Misure di esclusivo interesse per l’agriturismo:

- Detassazione delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di alimenti e bevande – commi da 58 a 62

La disposizione è rivolta ai lavoratori impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande di cui all’articolo 5 della legge n. 287/1991 e si pone l’obiettivo di attrarre un numero maggiore di lavoratori nel settore e di favorire l’occupazione.

A tal fine, la norma prevede l’assoggettamento delle mance, anche percepite per il tramite di mezzi di pagamento elettronico, a un’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali con l’aliquota del 5 per cento, salvo espressa rinuncia scritta da parte del prestatore di lavoro. Tale imposta sostitutiva è applicata dal sostituto d’imposta.

L’agevolazione si applica esclusivamente alle mance che non superano il 25 per cento del reddito totale del lavoratore nell’anno di riferimento. Il reddito da lavoro dipendente del soggetto interessato, inoltre, non deve superare i 50.000 euro.

Le somme ricevute a titolo di liberalità dal lavoratore sono altresì:

- escluse dalla retribuzione imponibile ai fini del calcolo dei contributi di previdenza e assistenza sociale e dei premi per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali;

- escluse dal calcolo del trattamento di fine rapporto;

- incluse nel calcolo dei requisiti reddituali per l’ottenimento di deduzioni, detrazioni o benefìci a qualsiasi titolo, anche di natura non tributaria.

Stante il tenore letterale della norma, si ritiene che l’agevolazione in parola si applichi anche ai lavoratori dipendenti delle imprese agricole che esercitano attività agrituristiche di ospitalità.

- Aiuti di Stato Covid imprese agrituristiche – commi da 595 a 602

Per quanto d’interesse per il settore agricolo, la disposizione in esame prevede che il credito d’imposta in misura pari al 65% per la riqualificazione e il miglioramento delle strutture ricettive turistico-alberghiere di cui all’articolo 10 del decreto-legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106 (tra i beneficiari del credito sono incluse anche le imprese agricole che svolgono attività agrituristiche) per gli anni 2020-2022 sia riconosciuto secondo le condizioni e i limiti previsti dalla Sezione 3.1 «Aiuti di importo limitato» della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19», e successive modificazioni.

Conseguentemente, il suddetto credito potrà essere usufruito anche per un importo superiore a 200.000 euro (limite previsto in precedenza dal citato articolo 10, comma 1 del decreto-legge 31 maggio 2014, n. 83) entro i limiti della Sezione 3.1 della suddetta Comunicazione della Commissione europea e potrà essere altresì cumulato da ciascuna impresa con altri aiuti autorizzati ai sensi della medesima Sezione.

In caso in cui il beneficiario del credito superi i massimali previsti dalla citata comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19», e successive modificazioni, l’importo dell’aiuto eccedente il massimale spettante è volontariamente restituito dal beneficiario, comprensivo degli interessi di recupero, calcolati ai sensi del regolamento (CE) n. 794/2004 della Commissione, del 21 aprile 2004.

In caso di mancata restituzione volontaria dell’aiuto, il corrispondente importo è sottratto dagli aiuti di Stato successivamente ricevuti dalla medesima impresa ed a tale ammontare dovranno essere sommati gli interessi di recupero maturati sino alla data di messa a disposizione del nuovo aiuto. In assenza di nuovi aiuti a favore dell’impresa beneficiaria, o nel caso in cui l’ammontare del nuovo aiuto non sia sufficiente a garantire il completo recupero, l’importo da recuperare dovrà essere effettivamente riversato senza applicazione di sanzioni.

Con apposito decreto interministeriale verranno definite le modalità di attuazione della disposizione in esame ai fini della verifica, successivamente all’erogazione del contributo, del rispetto dei limiti e delle condizioni previsti dalla Sezioni 3.1 della suddetta comunicazione della Commissione europea.

Coldiretti. Sevizio Legislativo e Servizio Tributario e Fiscale.

Per maggiori approfondimenti rivolgersi agli uffici Coldiretti.

Organizzazione e gestione aziendale | Canone RAI 2023

Il 31 gennaio 2023 scade il termine per rinnovare l’abbonamento speciale alla RAI per gli apparecchi televisivi e radiofonici presenti nei Pubblici Esercizi compresi gli agriturismi.

Coloro che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto (R.D.L.21/02/1938 n.246 e D.L.Lt.21/12/1944 n.458) sono soggetti al pagamento del canone di abbonamento speciale RAI.

Devono pagare il canone di abbonamento speciale dunque gli esercizi pubblici in genere, e strutture ricettive, comprese le aziende agrituristiche, che detengono uno o più apparecchi radiofonici o televisivi.

Le aziende agrituristiche sono inserite nella categoria D, perché assimilabili alle strutture ricettive e pagano il canone cd. speciale.

Gli importi del canone speciale non hanno subito variazioni rispetto al 2022 e sono consultabili sul sito del canone rai.

Categorie e Tariffe Canoni Speciali 2023

Categoria A: alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento.

Categoria B: alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso.

Categoria C: alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari.

Categoria D: alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici.

Categoria E: strutture ricettive quali alberghi, motel, villaggi-albergo, residenze turistico-alberghiere, ecc. di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421.

TARIFFE DEI CANONI SPECIALE TV

Importi in EURO per NUOVI CANONI SPECIALI in vigore dal 1° gennaio 2023

| Categoria A | Categoria B | Categoria C | Categoria D | Categoria E | |

DA GENNAIO

| €6.789,40 | €2.036,83 | €1.018,40 | €407,35 | €203,70 |

| DA FEBBRAIO A DICEMBRE | €6.350,64 | €1.905,20 | €952,57 | €381,01 | €190,54 |

| DA MARZO A DICEMBRE | €5.773,30 | €1.732,00 | €865,98 | €346,37 | €173,21 |

| DA APRILE A DICEMBRE | €5.195,98 | €1.558,80 | €779,38 | €311,74 | €155,90 |

| DA MAGGIO A DICEMBRE | €4.618,64 | €1.385,60 | €692,78 | €277,10 | €138,57 |

| DA GIUGNO A DICEMBRE | €4.041,32 | €1.212,40 | €606,18 | €242,47 | €121,25 |

| DA LUGLIO A DICEMBRE DA GENNAIO A GIUGNO | €3.463,98 | €1.039,20 | €519,58 | €207,82 | €103,93 |

| DA AGOSTO A DICEMBRE DA FEBBRAIO A GIUGNO | €2.886,66 | €866,00 | €432,98 | €173,19 | €86,61 |

| DA SETTEMBRE A DICEMBRE DA MARZO A GIUGNO | €2.309,32 | €692,80 | €346,39 | €138,55 | €69,28 |

| DA OTTOBRE A DICEMBRE DA APRILE A GIUGNO | €1.732,00 | €519,60 | €259,79 | €103,92 | €51,97 |

| DA NOVEMBRE A DICEMBRE DA MAGGIO A GIUGNO | €1.154,66 | €346,40 | €173,19 | €69,27 | €34,64 |

| DA DICEMBRE A GIUGNO | €577,34 | €173,20 | €86,60 | €34,64 | €17,33 |

Deducibilità.

L’importo del canone speciale può essere dedotto dal reddito d’impresa, qualora sussistano i presupposti fiscali ai sensi del D.P.R. 22.12.1986, n. 917.

Ai sensi dell’art. 17 D.L. 6.12.2011, n. 201, le imprese e le società devono indicare in dichiarazione dei redditi il numero di canone speciale alla radio o alla televisione per la detenzione di apparecchi atti o adattabili alla ricezione delle trasmissioni radiotelevisive.

Note.

Il pagamento dell’abbonamento Rai attraverso la bolletta di consumo dell’energia elettrica vale solo per le famiglie e non per gli esercizi pubblici.

Le strutture ricettive devono comunicare il numero delle camere e il numero degli apparecchi Tv.

Il canone speciale riguarda solo l’indirizzo per il quale e stato stipulato quindi chi detiene più apparecchi utilizzati in sedi diverse deve stipulare un canone per ciascuna sede.

Il canone speciale e strettamente personale e, perciò, in caso di cessione degli apparecchi o di cessazione dell’attività deve esserne data disdetta.

Gli importi da pagare variano in base al tipo di struttura presso cui sono collocati gli apparecchi.